W 2010r. w jednej z jst w województwie ********, RIO w ******** przeprowadziło kompleksową kontrolę.

W wystąpieniu pokontrolnym RIO zarzuciło jst, że w sposób niepoprawny naliczyła jdu dla nauczycieli za 2009r. i nakazało wykonania korekty wg swojej metody.

Jst zwróciła się do mnie z prośbą, abym pomógł jej obalić zarzuty stawiane przez RIO w ******** w zakresie naliczenia jednorazowego dodatku uzupełniającego (jdu).

Ponieważ w 2009r. przeprowadziłem około 40 szkoleń w kraju na temat średnich wynagrodzeń nauczycieli oraz jdu i jestem współautorem

aplikacji komputerowej (SWN) do kalkulacji średnich wynagrodzeń nauczycieli i naliczania jdu, z której korzystała wyżej wymieniona jst (pomimo braku czasu) zmuszony zostałem do obrony tej jst.

Na temat średnich wynagrodzeń nauczycieli i jdu napisałem kilkadziesiąt opracowań dostępnych pod adresem

www.iar.pl. Oferowałem swego czasu wiedzę z tego zakresu RIO, ale bez odzewu.

2. W pierwszych dniach lutego 2011r. wykonałem telefon do Izby w ******** w sprawie zarzutów, jakie postawiłem w w/w komentarzu wystąpieniu pokontrolnemu w zakresie jdu. Uzyskałem informację, że poza drobnymi uchybieniami wystąpienie jest poprawne (wiec i zalecenia pokontrolne też).

3. Dnia 7 lutego 2011r. poinformowałem Przewodniczącego Krajowej Rady RIO o tym, że w internecie zamieściłem komentarz do wystąpienia pokontrolnego jednej z Izb.

4. Dnia 14 lutego. 2011r. Przewodniczący Krajowej Rady RIO napisał do mnie: Muszę przyznać, że ma Pan rację. oraz Proszę o podanie nazwy izby - będę mógł szybciej zareagować, aby usunąć tę nieprawidłowość.

5. Dnia 14 lutego. 2011r. poinformowałem właściwą Izbę, że Przewodniczący Krajowej Rady RIO chce wiedzieć, o jakiej Izbie jest mowa w w/w oraz poprosiłem, aby Izba sama zgłosiła się do Przewodniczącego. Jednocześnie poinformowałem Przewodniczącego, że właściwa Izba powinna się do niego zgłosić sama.

6. Później wielokrotnie kontaktowałem się z właściwą jst i pytałem czy jst ma jakieś info z RIO. Za każdym razem odpowiedź brzmiała: Nie, jeszcze nie.

7. Doszedłem do wniosku, że tak dłużej być nie może. W końcu kwietnia 2011r. wykonałem telefon do Izby w ******** i zapytałem: Czy istnieje ostateczna decyzja RIO w sprawie sprawozdania z osiągania średnich przez Gminę w ******** za 2009r., a jeżeli istnieje to jaka ona jest? Dowiedziałem się, że decyzja jest: Izba uznała za zasadne niewykonanie zaleceń pokontrolnych przez Gminę w ******** za 2009r. Ku mojemu wielkiemu zdziwieniu dowiedziałem się też, że właściwa Gmina nie zostanie o tym poinformowana na piśmie, bo zgodnie z prawem Izba nie ma obowiązku informowania o tym jst !!! Każdy myślący, pomyśli: Nie! Nie! - to niemożliwe !!! a jednak !!! W jakim my kraju żyjemy? Regionalna Izba Obrachunkowa w ******** narozrabiała, czytaj bzdur stosy w wystąpieniu pokontrolnym spisała i wykonanie ich nakazała !!! Powiedziałem sobie wtedy: Regionalna Izba Obrachunkowa w ******** będzie musiała przywdziać wór pokutny a jak sama sobie go nie przywdzieje to należy jej w tym pomóc. Ponieważ próby nakłonienia RIO w ******** do przywdziania wora pokutnego były nieskuteczne, więc pozostała pomoc RIO w ******** w przywdzianiu tego wora.

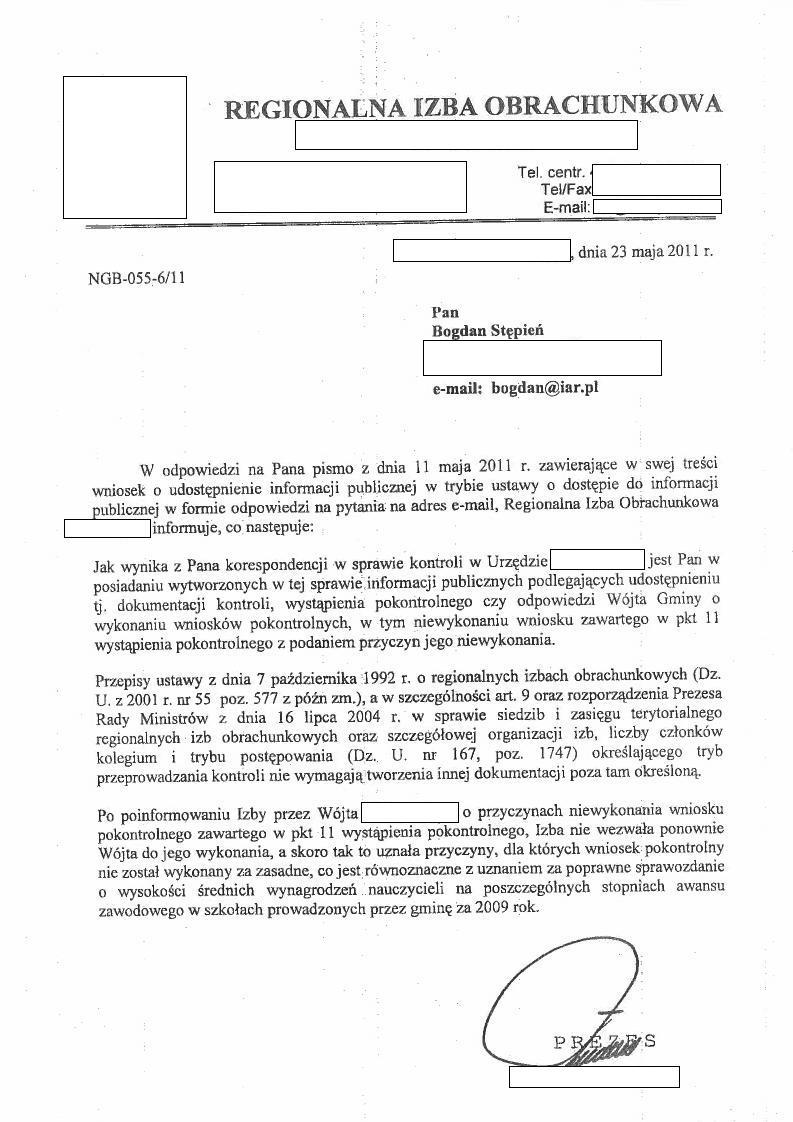

8. Dnia 11 maja 2011r. zwróciłem się więc do Prezesa RIO w ******** z wnioskiem o udostępnienie informacji publicznej, dotyczącej decyzji jego Izby w sprawie poprawności naliczenia jdu za 2009r. przez Gminę ********. Każdy przyzna, że wypowiedź na piśmie to nie wypowiedź przez telefon.

10. Dnia 24 maja 2011r. przesłałem do właściwej Gminy kopię otrzymanego dokumentu z RIO w ******** i wreszcie dowiedziała się, że sporządzone przez nią poprawnie w oparciu o aplikację SWN (Instytutu Analiz Regionalnych) sprawozdanie z osiągania średnich wynagrodzeń nauczycieli za 2009r. zostało uznane przez RIO za poprawne.

11. W otrzymanej odpowiedzi Prezes RIO w ******** stwierdza: Po poinformowaniu Izby przez Wójta ******** o przyczynach niewykonania wniosku pokontrolnego zawartego w pkt 11 wystąpienia pokontrolnego, Izba nie wezwała ponownie Wójta do jego wykonania, a skoro tak to uznała przyczyny, dla których wniosek pokontrolny nie został wykonany za zasadne, co jest równoznaczne z uznaniem za poprawne sprawozdanie o wysokości średnich wynagrodzeń nauczycieli na poszczególnych stopniach awansu zawodowego w szkołach prowadzonych przez gminę za 2009 rok.

12. Chociaż nie jestem w pełni usatysfakcjonowany odpowiedzią Prezesa Izby w ******** to jednak zamykam temat w sprawie poprawności sporządzonego przez jst sprawozdania (w oparciu o aplikację SWN) z osiąganych średnich wynagrodzeń nauczycieli. Nie jest jednak wykluczone, że do tego tematu wrócę w późniejszym terminie ale z innego powodu.

13. Zanim jednak zamknę omawiany tutaj problem, musimy pomóc Regionalnej Izbie Obrachunkowej w ******** przywdziać wór pokutny.

RIO w ******** zarzuciła jst, że ta w oparciu o aplikacje SWN, mojego współautorstwa i moją wiedzę, przygotowała niepoprawne sprawozdanie z osiągania średnich wynagrodzeń nauczycieli za 2009r.

W komentarzu do sprawozdania pokontrolnego wykazałem absurdalność tych zarzutów.

Zapewne, gdyby nie właściwa reakcja Przewodniczącego Krajowej Rady RIO, to RIO w ******** tkwiłaby nadal w błędzie i nadal domagała się od jst wykonania absurdalnych zaleceń pomimo bardzo szczegółowego omówienia absurdalności zaleceń w komentarzu.

Gdyby RIO w ******** nadal obstawała przy swoim, to zapewne jst wystąpiłaby na drogę sądową a ja bym pomagał jej w obronie.

Prezes RIO w ******** w swoim piśmie wprawdzie bardzo nieśmiało, ale jednak, zapewne w poczuciu dyskomfortu i nie da się wykluczyć, że w samoumartwianiu przyznaje,

że prowadzona przez niego Izba przedstawiła jst delikatnie mówiąc nagannie przygotowane wystąpienie pokontrolne. A skoro tak, to pomogliśmy już w przywdzianiu Regionalnej Izbie Obrachunkowej w ******** wóra pokutnego. Zmuszanie służb państwowych ale nie tylko, w tym RIOa do przywdziewania worów pokutnych ma służyć poprawie jakości ich zasobów kapitału ludzkiego!

14. Dziękuję Przewodniczącemu Krajowej Rady RIO, Panu dr Ryszardowi Krawczykowi za zainteresowanie się omawianym tu problemem oraz podjęcie właściwych kroków.

15. Dane właściwej RIO oraz właściwej jst pozostają nadal niejawne.

Każda jst kontrolowana przez RIO powinna pytać przedstawicieli RIO czy aby nie o ich RIO jest mowa w komentarzu zamieszczonym na stronie www.iar.pl.

16. Ponieważ jst wykonała sprawozdanie z osiągania średnich wynagrodzeń nauczycieli w oparciu o aplikację SWN i ponieważ Prezes Regionalnej Izby Obrachunkowej w ******** uznał je za poprawne to wniosek dla każdego użytkownika aplikacji SWN powinien być prosty (przy oczywistym założeniu, że pracownicy RIO to nie carscy urzędnicy, ale jak widać z powyższego to i na carskich urzędników są sposoby).

17. Jestem w posiadaniu dokumentacji pokontrolnej innej RIO. Jeżeli ta RIO nie odpuści jst to opiszę jej bzdurne zalecenia pokontrolne (inne) w podobny sposób jak w omawianym wyżej przykładzie. Nie jest jednak wykluczone, że nawet gdy odpuści jst, to i tak zajmę się jej bzdurami a to głównie dlatego, że jest to RIO, która bardzo aktywnie prowadziła na obszarze swojego działania akcję szkoleniową dla jst na temat (z dokładnością aptekarską - metoda wrocławska(?)) średnich wynagrodzeń nauczycieli oraz jdu a sama odpowiednio się nie wyszkoliła, może przez tą aptekarską dokładność(?). Aptekarska dokładność - inaczej metoda wrocławska(?)/wrocławianina(?)), w przypadku obowiązującego prawa na temat średnich wynagrodzeń nauczycieli, to nic innego, jak warzenie TIRa przy pomocy wagi laboratoryjnej! No cóż, niektórym się wydaje, że im więcej cyfr po przecinku zapiszą to tym są mądrzejsi!

18. Nie jest wykluczone, że otrzymam następną dokumentację pokontrolną z obszaru działania kolejnej RIO.

To jakaś epidemia czy co?

{kind=link}